Saiba como não se enrolar com o crédito consignado

Desemprego e queda na renda são alguns dos motivos apontados para que os aposentados e pensionistas do INSS (Instituto Nacional do Seguro Social) recorreram mais a empréstimos consignados neste ano.

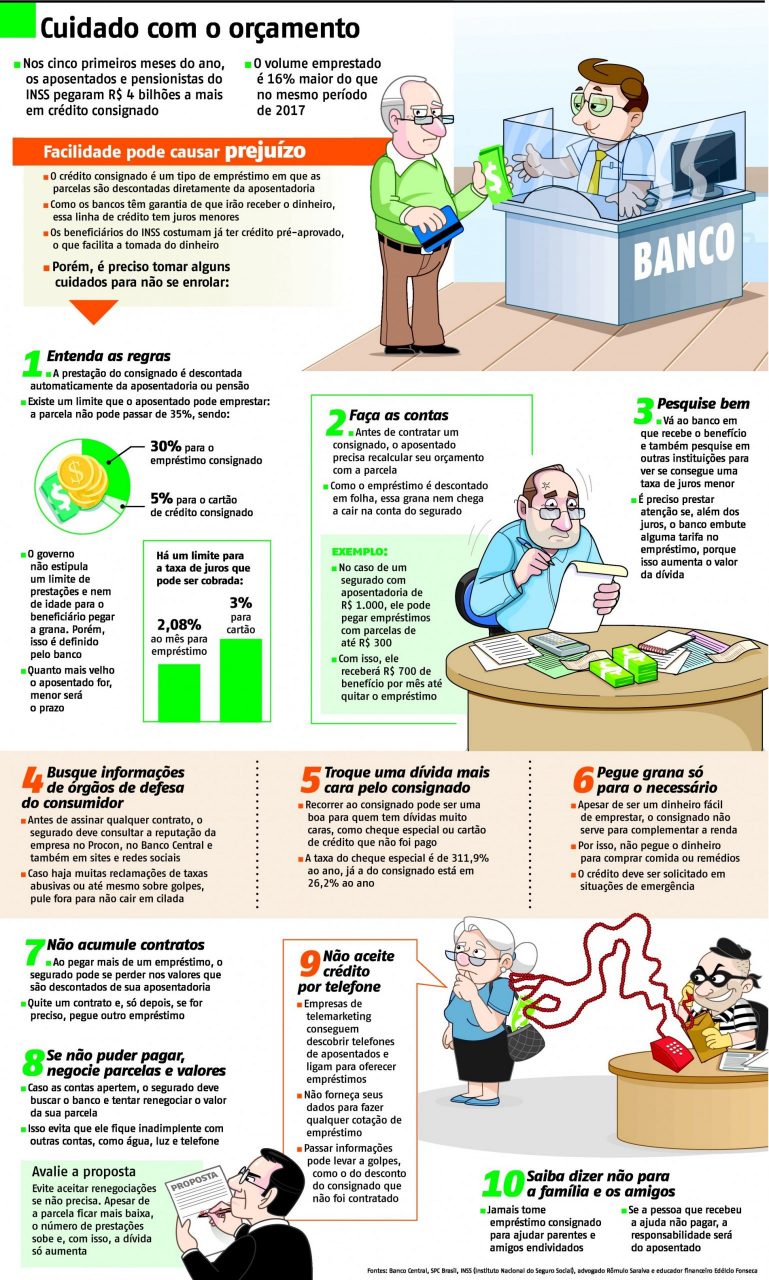

Segundo o Banco Central, o volume de dinheiro emprestado subiu R$ 4 bilhões nos primeiros cinco meses deste ano, para R$ 30,2 bilhões.

Em comparação ao que foi emprestado no mesmo período de 2017, o aumento é de 16%, quando foram tomados R$ 26,06 bilhões em crédito consignado por aposentados e pensionistas.

De acordo com a economista-chefe do SPC Brasil (Serviço de Proteção ao Crédito), Marcela Kawauti, esse aumento no volume de crédito tomado é reflexo da crise econômica. Como a prestação é descontada diretamente em folha, o crédito muitas vezes já está pré-aprovado e o aposentado consegue contratá-lo em uma ligação ou no caixa eletrônico.

“Além de ser fácil para pegar, esse crédito também é a melhor opção para os bancos. Em um momento de instabilidade econômica, é melhor emprestar pelo consignado, em que há garantia de receber”, avalia.

Por ser cobrado diretamente do benefício, esse tipo de crédito tem taxas menores, mas isso não significa que o dinheiro seja barato. Os juros podem chegar a 26,2% ao ano.

Antes de assumir esse tipo de dívida, é importante avaliar os riscos e o impacto das parcelas no orçamento mensal, além de pesquisar as taxas de juros do mercado.

Segundo o educador financeiro Edélcio Fonseca, o consignado pode ser uma boa opção para quem está enrolado no cartão de crédito ou no cheque especial.

Essas modalidades têm mais de 300% de juros ao ano e tendem a levar ao endividamento. O especialista aconselha que, antes de contratar o consignado, o segurado faça as contas para ver quais são suas despesas fixas.

“O consignado é aquele dinheiro que nem chega para o aposentado. Então, no período do contrato, a renda é menor. Se for para pegar o empréstimo e voltar para o cheque especial ou ficar com outra dívida, é melhor nem pegar.”

Pelas regras do INSS e do Banco Central, o aposentado pode comprometer até 30% do valor do benefício com prestações do consignado comum e 5% com a parcela mínima do cartão de crédito consignado.

Não há uma regra sobre limite de idade e número de parcelas para o empréstimo. Porém, quanto mais velho o segurado, menor é o prazo que ele terá para pagar pela prática do mercado financeiro.

A recomendação é que os aposentados não usem todo o seu limite, chamado de margem consignável. Se tiver uma emergência, o ideal é recorrer ao consignado, em vez de usar outra modalidade de empréstimo mais cara.

A dica de especialistas é que não se gaste mais de 20% com o pagamento de dívidas e que não se utilize o dinheiro para ajudar familiares e amigos endividados.

Fique de olho nas dicas

Dengue: Ministério da Saúde amplia vacinação para mais 625 municípios

Nesta quinta-feira, 25, o Ministério da Saúde divulgou que 625 novos municípios serão contemplados com a vacina contra a dengue,…

Nesta quinta-feira, 25, o Ministério da Saúde divulgou que 625 novos municípios serão contemplados com a vacina contra a dengue,…

Exposição imersiva do Pequeno Príncipe chega a São Paulo em maio; saiba mais informações

O Pequeno Príncipe, personagem que dá nome ao livro infanto-juvenil do francês Antoine de Saint-Exupéry, é tema de uma exposição…

O Pequeno Príncipe, personagem que dá nome ao livro infanto-juvenil do francês Antoine de Saint-Exupéry, é tema de uma exposição…

Anvisa lança painel para facilitar consulta de preços de medicamentos e identificar abusos

Na quarta – feira, 24, a Agência Nacional de Vigilância Sanitária (Anvisa) lançou um painel para consulta de preços de…

Na quarta – feira, 24, a Agência Nacional de Vigilância Sanitária (Anvisa) lançou um painel para consulta de preços de…