Redução do endividamento das famílias paranaenses e queda da inadimplência

A cada 10 famílias paranaenses, 9 têm dívidas. Essa tem sido a taxa média de endividamento das famílias, medida pela Pesquisa de Endividamento e Inadimplência do Consumidor (Peic), divulgada pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), em junho de 2024.

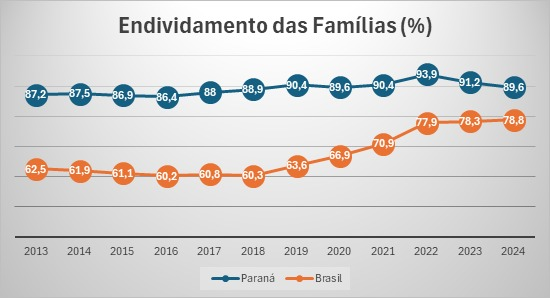

Segundo a pesquisa, 89,6% das famílias do estado possuí algum tipo de dívida, sendo superior à média nacional em que 78,8% da famílias estão endividadas.

Pelo Gráfico a seguir, podemos verificar que a partir de 2022, o Paraná passa apresentar uma tendência de queda no seu nível de endividamento das famílias, enquanto o Brasil apresenta uma tendência de alta.

Nota: o ano de 2024 a informação é de Junho

O Endividamento das Famílias é um importante indicador, que deve ser monitorado, dado o seu impacto social e econômico. Uma família endividada é aquela que assumiu um pagamento (compra a prazo, financiamento, empréstimo, crediário) e está com parte de sua renda total do mês comprometida, atualmente o total da renda comprometida pelas famílias brasileira é em torno de 30,2%.

Isto reduz a renda disponível para o consumo corrente de bens e serviços, e quando muito elevada pode levar à inadimplência, cujo custo da dívida fica muito caro. Um elevado nível de endividamento da população, aumenta os riscos dos bancos e o custo do crédito. Nesse cenário, conseguir um empréstimo fica mais difícil para todo mundo.

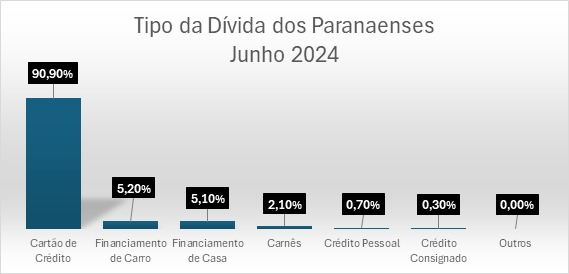

A grande proporção das dívidas dos paranaenses são bancárias, com destaque para o Cartão de Crédito, representado 90,0% do total, seguido pelo financiamento de carro (5,2%) e casa (5,1%).

A inadimplência ocorre quando as dívidas estão em atraso e quando não for tratada, afeta todo o ciclo comercial das empresas. As famílias que são atingidas, passam a consumir menos e a optar por pagarem pelas dívidas renegociadas, reduzindo o consumo corrente. Já aquelas que não conseguem quitar suas dívidas começa a acumular juros, comprometendo ainda mais o seu orçamento familiar, gerando um ciclo vicioso na economia. Não podemos esquecer que em torno de 65% do PIB é representado pelo consumo das famílias, se o mesmo é retraído, isto tem um grande impacto na economia.

De acordo com a mesma pesquisa da CNC, em junho de 2024, em torno de 28,8% das famílias no Brasil estão inadimplentes. Já no Paraná a inadimplência é menor, sendo em torno de 14%, a metade da média nacional, apresentando queda de 1,29% em relação ao mesmo período do ano passado. Mesmo sendo o Paraná o 3° estado brasileiro com maior percentual de família endividadas, ficando atrás do Espírito Santo, em que 90,6% das famílias estão endividadas, e de Minas Gerais, que registra 89,9% de mineiros endividados, possui um dos menores índices de inadimplência, evidenciando um maior controle orçamentário dos paranaenses.

No entanto quando avaliamos mais de perto a inadimplência, verifica-se que o cenário não mudou, grande parte das dívidas em atraso são do setor bancário, 58,9%, com elevado custo para quem tem dívidas em atraso, elevando o risco para novos empréstimos, o qual é repassado pelo setor bancário aos novos tomadores de empréstimo com elevação dos juros de mercado.

A inadimplência é o componente de maior participação na decomposição do spread do Indicador de Custo do Crédito (ICC), desta forma à medida que a taxa de inadimplência cresce, a taxa de juros aumenta em proporção ainda maior. Isso ocorre porque o montante de juros de um número cada vez menor de pagadores deve ser suficiente para cobrir as perdas geradas por um número cada vez maior de inadimplentes.