A Reforma Tributária e seus impactos nas cidades brasileiras

A reforma tributária aprovada em 2023 representa uma das mudanças mais significativas no sistema tributário brasileiro desde a Constituição de 1988. Após anos de debates, iniciou-se um novo ciclo de organização tributária, com efeitos diretos sobre a gestão pública municipal e sobre a vida de cada cidadão. A proposta busca trazer simplificação, eficiência e transparência ao sistema, mas também levanta importantes reflexões sobre os desafios e as adaptações necessárias para municípios de diferentes portes.

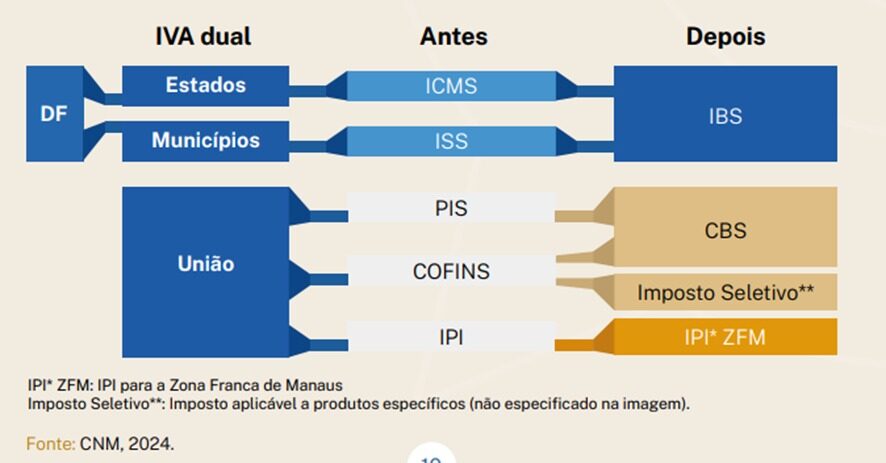

Atualmente, o Brasil possui um sistema tributário considerado um dos mais complexos do mundo, caracterizado por sobreposição de impostos, insegurança jurídica e alto custo de conformidade para empresas. Com a reforma, cinco tributos sobre o consumo (PIS, Cofins, IPI, ICMS e ISS) serão substituídos por dois: a Contribuição sobre Bens e Serviços (CBS) e o Imposto sobre Bens e Serviços (IBS), este último gerido por estados e municípios. A expectativa é que a unificação desses tributos favoreça o ambiente de negócios, reduza processos e estimule o crescimento econômico. Na figura 01, é apresentado a alteração nos impostos após a reforma tributária.

Nas cidades, o impacto será duplo: de um lado, haverá uma transição de modelo de arrecadação, que exigirá dos gestores públicos uma adaptação à nova lógica de distribuição do imposto. O ISS, tributo municipal hoje com grande peso nas receitas de serviços locais, será gradualmente substituído pelo IBS, cuja arrecadação será compartilhada entre estados e municípios com base no destino do consumo – e não mais na origem. Isso significa que municípios com economias voltadas ao consumo local, como os grandes centros urbanos, tendem a manter ou ampliar suas receitas, enquanto cidades que dependem de prestadores de serviço para fora podem enfrentar queda temporária de arrecadação.

Do ponto de vista do contribuinte, o novo modelo traz maior clareza sobre o quanto se paga em tributos. A transparência embutida na nota fiscal permitirá que o cidadão compreenda melhor a carga tributária incidente sobre os produtos e serviços que consome. Além disso, a redução da cumulatividade e a padronização de alíquotas tendem a diminuir distorções e estimular a competitividade entre os setores produtivos.

É importante destacar que a reforma prevê um período de transição de oito anos, o que dá tempo para que estados e municípios se adaptem ao novo modelo. Nesse intervalo, o Comitê Gestor do IBS será responsável por definir critérios técnicos para a distribuição da arrecadação e garantir o equilíbrio entre as diferentes regiões do país.

Para os municípios, o momento é de planejamento. É preciso mapear os impactos da reforma sobre as receitas locais, rever estratégias de desenvolvimento econômico e investir em capacitação técnica. A mudança no sistema de arrecadação deve ser acompanhada de uma gestão mais eficiente, que otimize recursos e amplie a entrega de serviços públicos com qualidade.

A reforma tributária é, acima de tudo, uma oportunidade para o país construir um sistema mais justo, eficiente e alinhado ao século XXI. Para que isso se concretize, será fundamental a atuação conjunta entre União, estados e municípios, com diálogo constante e cooperação federativa. Somente assim conseguiremos transformar essa mudança em um motor de desenvolvimento econômico e social para todas as cidades brasileiras.