Você sabe o que é Investimento?

Se você pesquisar na teria econômica, a resposta será, “Em economia, em linhas gerais, investimento significa a aplicação de capital com a expectativa de um benefício futuro”, e muitas pessoas pensando nesse benefício futuro acaba acreditando em ganhos financeiros impossíveis e perdem seu dinheiro. E por isso muitas não investem seu dinheiro por medo de perder suas reservas.

Vamos abordar 3 pontos importantes sobre investimento:

- Falsos retornos sobre investimentos;

- Quais são os Investimentos mais seguros do Brasil;

- Simulação de investimentos de baixo risco.

Falsos retornos sobre investimentos

A CVM, em conjunto com a Anbima, realizou um teste social envolvendo uma empresa fictícia que prometia um retorno superior a 5% ao mês, equivalente a uma taxa de juro básica de 60% ao ano. O site foi visitado por mais de 900 mil pessoas, das quais mais de 40% clicaram no botão para investir seu dinheiro nesse negócio. Isso evidencia o quanto nossa sociedade está vulnerável a esse tipo de golpe, e é por isso que desejamos ensinar como evitar cair nesses truques.

O primeiro aviso sobre investimentos é que todos eles envolvem algum tipo de risco. A Poupança e o Tesouro Nacional são os investimentos de menor risco no mercado, com um risco quase nulo. Por isso, seus retornos estão muito próximos da taxa básica de juros no Brasil, a SELIC, que atualmente (em 18 de outubro) está em 12,75%. Essa taxa é uma referência crucial para todas as instituições financeiras na remuneração do capital.

O segundo ponto importante para evitar fraudes é pesquisar sobre a empresa e verificar se o investimento é assegurado pelo Fundo Garantidor de Crédito (FGC). Você pode verificar se a instituição financeira faz parte desse fundo, o que garante a proteção do seu investimento, embora o FGC tenha um limite de até 250 mil reais por CPF. Seguir esses passos antes de começar a investir pode ajudar a evitar cair em vários golpes.

Investimentos mais seguros do Brasil

Os investimentos mais seguros e conservadores no Brasil hoje são a Poupança, o Tesouro Direto e os CDB LCA/LCI. A poupança é amplamente conhecida, mas atualmente oferece o menor retorno, devido à sua alta liquidez e regras de retorno bem definidas. A única desvantagem é que a inflação pode superar o rendimento da poupança, o que significa que você pode perder poder de compra ao longo do tempo.

As outras duas opções oferecem a possibilidade de proteger seu dinheiro da inflação. O Certificado de Depósito Bancário (CDB) oferece um retorno maior que a Poupança e permite liquidez diária, ou seja, você pode investir e resgatar a qualquer momento, da mesma forma que a Poupança. A diferença está no limite de remuneração da poupança, que é de até 70% da SELIC, enquanto os CDBs podem ser emitidos com diversas taxas e prazos de vencimento.

Quanto ao Tesouro Direto, é necessário pensar a médio e longo prazo. Por exemplo, se você planeja comprar uma casa daqui a 10 anos, pode recorrer ao Tesouro Direto, fazendo aportes mensais durante esse período. Ao final do contrato, seu dinheiro estará corrigido pela taxa de juros que você escolheu. Você também pode optar por trocar de carro daqui a 3 anos, investindo mensalmente durante esse período para ter o dinheiro necessário. A diferença em relação às outras opções mencionadas é que no Tesouro Direto o ideal e aguardar o vencimento do contrato para realizar o resgate. É possível resgatar o dinheiro antes do vencimento, mas seus lucros serão afetados. Isso ocorre porque existe um mercado de compra e venda de títulos públicos, e é possível que seu título esteja desvalorizado. Portanto, a antecipação pode resultar em um prejuízo para você. No entanto, no caso do CDB e da Poupança, você não enfrenta esse risco ao precisar resgatar o valor antecipadamente. A consequência é que eles não oferecem retornos tão atrativos quanto o Tesouro.

Simulação de investimentos de baixo risco:

Existem duas maneiras de escolher a taxa de juros no CDB e no Tesouro Direto: a taxa “PRÉ” fixada e a taxa “PÓS” fixada. Na primeira opção, você define a quantia de juros que deseja receber no momento da compra, o que significa que você já sabe quanto terá daqui a 2 ou 3 anos. Caso decida retirar antes, o valor será ajustado pelo tempo em que o investimento permaneceu ativo. Já a taxa “PÓS” fixada varia ao longo do tempo. Por exemplo, você pode adquirir um título que acompanha a inflação, o que significa que, quando a inflação sobe, seu título rende mais, e quando cai, rende menos. Ao final de 2 ou 3 anos, você receberá a média da inflação durante o período de investimento. Então vamos fazer uma comparação: Se tivéssemos investido R$ 1.000 no CDB e na poupança, qual aplicação renderia mais juros descontando a inflação, no exemplo vamos considerar o período de 10 anos. Lembrando que as taxas mencionadas, foram extraídas do site do Banco Central, então você pode fazer sua própria simulação se desejar.

É importante destacar que a taxa de juros que remunera o CDB é chamada de Certificado de Depósito Interbancário (CDI). Para nossa simulação, consideramos que o CDB contratado pagará 100% dessa taxa no vencimento. Em outras palavras, ao longo do tempo, a taxa de remuneração do CDB variará de acordo com as flutuações do CDI, e a rentabilidade será definida no vencimento, caracterizando uma taxa pós-fixada. É relevante mencionar que nesse tipo de investimento, você estará sujeito ao pagamento de Imposto de Renda sobre os rendimentos.

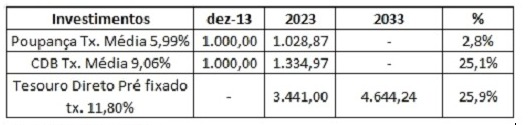

Tendo isso em mente, já descontamos o valor do imposto sobre os rendimentos, e obtivemos os seguintes resultados:

Tabela: Simulação de Investimento

Podemos observar que ao longo de 10 anos, o CDB teve um rendimento 10 vezes maior do que a Poupança, como demonstrado no gráfico. Na última linha, apresenta-se uma projeção de um Título do Tesouro com vencimento em 2033. Esta simulação foi elaborada considerando um investimento mínimo permitido pelo Tesouro de R$ 31,00 por 10 anos, resultando em um montante final de mais de 4 mil reais. Isso representa um retorno superior às duas primeiras opções.

Para investir em CDB, o processo é bastante simples. Você pode entrar em contato com o seu banco para verificar os produtos disponíveis, ou abrir uma conta em uma corretora, onde terá acesso a CDBs de diversos bancos. Quanto ao Tesouro Direto, é possível abrir uma conta no próprio site do Tesouro ou através de uma corretora. Além disso, no site do Tesouro, você pode fazer simulações de acordo com suas necessidades.