Taxa Selic a 2% a.a.; e daí? Como a Selic interfere na minha e na sua vida?

Apesar de a taxa Selic ser muito comentada nos jornais e principais sites de investimentos, nem todo mundo sabe oque representa esta taxa e como ela interfere no cotidiano das pessoas e também na economia. Hoje quero apresentar a você de forma simples, oque representa esta taxa e porque ela é tão importante.

A taxa Selic é conhecida como a taxa básica de juros da economia, sendo formada nas operações de empréstimos de um dia entre as instituições financeiras que utilizam títulos públicos federais como garantia. Estas operações ocorrem dentro de uma infraestrutura do mercado financeiro cujo nome é Sistema Especial de Liquidação e de Custódia que foi criado em 1979 pelo Banco Central e pela Andima (Associação Nacional das Instituições do Mercado Aberto) com o objetivo de tornar mais transparente e segura a negociação de títulos públicos.

Como somos um país que possui inflação, a taxa Selic também é utilizada como um instrumento de política monetária para o controle da inflação, e é por isto que o Banco Central define metas para o valor da taxa e periodicamente faz reuniões para alteração desta meta. Quando a inflação está elevada o Banco Central eleva a Taxa Selic e quando a inflação esta baixa o Banco Central a diminui.

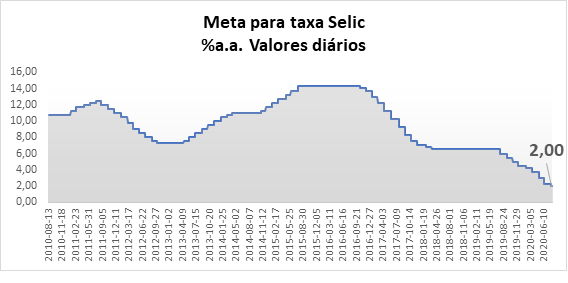

No entanto alterações na taxa Selic levam a alterações nas taxas de juros dos empréstimos, dos financiamentos e das aplicações financeiras e é por isto que seu aumento ou redução interferem diretamente em nosso cotidiano. Começamos o plano real com a taxa SELIC acima de 50% ao ano para conter o excesso de aquecimento da economia no contexto do plano de estabilização e hoje estamos com uma meta da taxa Selic de 2% a.a.

Veja o Gráfico:

Como fica a taxa real de Juros?

Em Agosto de 2020, o cenário é de inflação baixa. A inflação medida pelo IPCA (Índice de Preços ao Consumidor Amplo) projetada pelo último boletim Focus, do Banco Central, é de 2,97% nos próximos 12 meses, enquanto a meta da taxa de Selic 2%, isto significa que a taxa de juros real negativa em 0,97%, isto que ignifica que a remuneração fixada pelo Banco Central é menor a desvalorização do dinheiro ao longo do tempo.

Como ficam os empréstimos e financiamentos?

Com uma taxa de juros em um dos patamares mais baixo da história, os custos de financiamento e empréstimos tendem a ficar menores. Os bancos Itaú Unibanco, Banco do Brasil e Bradesco anunciaram redução de juros para empresas e pessoas físicas, por exemplo.

Uma oportunidade neste momento é para quem já possuía empréstimos de fazer uma portabilidade para linhas de crédito que oferecem menores juros. A queda nos juros do financiamento imobiliário, por exemplo, tem estimulado muitos compradores a migrar a dívida de banco em busca de melhores condições de financiamento. Segundo dados do Banco Central , de janeiro a maio deste ano, dado mais recente, foram realizados 4,3 mil pedidos de substituição de contratos no Sistema Financeiro da Habitação (SFH) no Brasil, representando uma alta de 617,2%, em relação a igual período do ano passado.

No entanto um estudo, realizado pela startup Capital Empreendedor, avaliou as seis principais linhas de crédito concedidas a pessoas jurídicas pelos cinco maiores bancos (Banco do Brasil, Bradesco, Caixa, Itaú e Santander) e evidenciou que não foi em todas as linhas de crédito que os juros de mercado diminuíram e também não foi um padrão entre os bancos, um dos fatores é o aumento do risco de inadimplência que aumentou com a pandemia.

Como fica a rentabilidade da poupança?

Com o novo corte da Selic para 2% a.a. a aplicação na poupança vai render apenas 0,12% ao mês e 1,4% ao ano, ou seja, abaixo da inflação esperada medida pelo IPCA, de 2,97% nos próximos 12 meses (Relatório Focus). Isto representa que ser você aplica hoje R$ 1.000,00 na poupança, daqui um ano você terá R$ 14,00 de rendimento.

Nesse cenário, a nova poupança deve render menos do que a inflação. No entanto é importante você entender que os depósitos de poupança realizados até Abril de 2012, na chamada “poupança velha”, continuam rendendo 6,17% ao ano (0,50% ao mês).

Como fica a rentabilidade dos títulos de Renda Fixa?

Os investimentos em Títulos Renda Fixa, que são mais conservadores e de baixo risco, cuja remuneração é atrelada à Selic ou à taxa DI – taxa de juros que costuma acompanhar a taxa básica – estão rendendo menos e por incidirem sobre eles o Imposto de Renda e taxas administrativas, podem render até menos que a poupança. É o caso do Tesouro Selic (LFT), dos fundos DI e de títulos como CDB, LCI e LCA pós-fixados.

Se consideramos a taxa Selic constante a 2,00% ao ano, e que deixe o seu dinheiro investido no período de 1 ano, você terá o seguinte rendimento:

Tesouro Selic (LFT) – rentabilidade de 1,38% a.a.

Fundo de Renda Fixa – rentabilidade de 1,55% a.a.

Poupança – rentabilidade de 1,40% a.a.

O que podemos constatar nesta simulação é que nenhuma destas aplicações supera a inflação projetada.

Diante disto mais pessoas procuram entender o universo da renda variável. E sim, a Bolsa de Valores pode ser para você uma alternativa de ter uma maior rentabilidade. No Brasil estima -se que em torno de 1% da população investe na Bolsa enquanto nos EUA este patamar pode chegar a 50% da população.