O paradoxo do empreendedorismo paranaense: Por que as empresas crescem mesmo com juros altos?

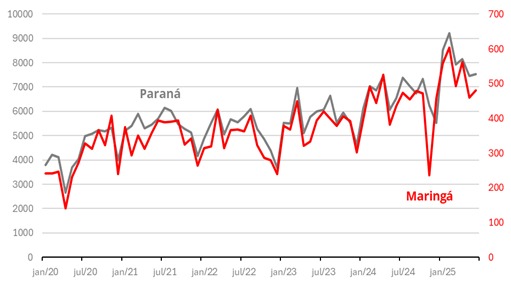

Os dados econômicos dos últimos cinco anos e meio revelam um fenômeno complexo no Paraná: mesmo com o custo do crédito empresarial atingindo patamares alarmantes, o ritmo de abertura de empresas (não-MEI)[1] no estado mantém-se em uma média mensal de aproximadamente 5.200 novos registros, enquanto Maringá registra cerca de 320 aberturas por mês. Contudo, esses números refletem apenas as constituições formais, sem considerar quantas dessas empresas efetivamente se consolidaram ou permaneceram ativas ao longo do tempo. A questão central é: essa dinâmica representa verdadeiro empreendedorismo ou uma resposta desesperada às adversidades econômicas?

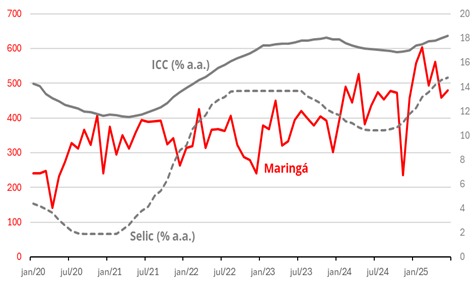

Fonte: Base de dados do Cadastro Nacional da Pessoa Jurídica (CNPJ). Nota: Série contempla exclusivamente a abertura de empresas não-MEI com situação ativa. ICC: Indicador de Custo do Crédito – recursos livres para pessoas jurídicas, modalidade não rotativa (% a.a.). Selic: taxa de juros acumulada no mês, anualizada na base 252 dias úteis (% a.a.).

A análise dos dados revela períodos com dinâmicas distintas. Durante 2020, a pandemia criou um cenário ambíguo: enquanto a taxa Selic despencou de 3,95% para apenas 1,9% ao ano e o Indicador de Custo do Crédito (ICC)[2] recuou de 13,41% para 11,59%, observou-se um movimento aparentemente contraditório. O pico inicial de aberturas (de 2.649 em abril para 5.337 em novembro) pode não representar otimismo empresarial, mas sim necessidade urgente. Com o fechamento massivo de negócios e o desemprego em alta, muitos trabalhadores viram na formalização de pequenos negócios a única alternativa de renda, apesar das condições favorecem a concessão de crédito.

Entre 2021 e início de 2022, o cenário se estabilizou temporariamente. Com juros básicos (Selic) ainda baixos e um ICC entre 11% e 14%, os números de abertura se consolidaram em patamares elevados. O pico de março de 2022 (6.067 empresas no estado, 425 em Maringá) pode ter refletido tanto uma recuperação econômica quanto a continuidade do movimento iniciado na pandemia – empresários testando a viabilidade de negócios nascidos da necessidade, agora com condições de crédito mais favoráveis e estímulos governamentais ainda ativos.

A partir de 2022, o cenário mudou drasticamente. A Selic disparou de 2,65% em abril de 2021 para impressionantes 13,65% em dezembro de 2022, permanecendo nesse patamar durante quase todo 2023. Paralelamente, o ICC subiu para níveis elevados, atingindo 18,02% em novembro de 2023. Assim, uma empresa que tomasse R$ 100 mil emprestados nesse período pagaria cerca de R$ 18 mil de juros anuais apenas pelo custo do crédito não rotativo. A abertura de novas empresas não despencou como o esperado, mesmo com o custo de crédito atingindo valores altos. Os empresários paranaenses continuaram investindo em novos negócios, desafiando a lógica econômica.

O mais impressionante, contudo, aconteceu nos últimos 18 meses. Mesmo com o ICC ainda em patamares elevados (variando entre 16,8% e 18,18%) e a Selic voltando a subir (chegando a 14,74% em junho de 2025), a abertura de empresas não apenas se manteve como explodiu. Janeiro de 2025 registrou o maior número da série: 8.531 novas empresas no Paraná, com Maringá contribuindo com 558 novos negócios.

No recorte regional, Maringá se destaca como um hub de empreendedorismo. A cidade, que representa cerca de 6% da abertura de empresas do estado, manteve uma trajetória consistente de crescimento. Este fenômeno sugere que o empreendedorismo paranaense desenvolveu uma resiliência própria, menos dependente das condições econômicos tradicionais. Os dados indicam que fatores como necessidade de sobrevivência, oportunidades setoriais específicas e mudanças estruturais na economia têm peso maior do que o custo do crédito na decisão de empreender.

Contudo, esses números escondem um desafio importante: a sustentabilidade desses negócios. Empresas que nascem em ambiente de crédito caro e alta taxa de juros enfrentam pressões de caixa desde o primeiro dia. A pergunta que fica é se essa geração de empreendedores conseguirá atravessar os primeiros anos críticos sem acesso a financiamento acessível.

Os dados dos próximos meses serão cruciais para entender se estamos diante de uma nova era do empreendedorismo paranaense – menos dependente de crédito e mais focada em eficiência – ou se a alta do custo financeiro eventualmente cobrará seu preço. Os paranaenses continuam demonstrando que o anseio por iniciar o próprio negócio persiste, a despeito das elevadas taxas de juros registradas recentemente.

[1] Análise restrita a empresas não-MEI devido às diferenças estruturais de acesso ao crédito: MEIs frequentemente utilizam linhas de pessoa física ou microcrédito específico.

[2] Utilizou-se o ICC por refletir o custo real do crédito empresarial (incluindo todos os encargos bancários), diferentemente da Selic que representa apenas a taxa básica da economia. O crédito não rotativo foi escolhido por ser a modalidade típica para financiar a estruturação de novos negócios, ao contrário do rotativo usado para necessidades operacionais pontuais.