A taxa Selic e o impacto no crédito imobiliário e financiamento de veículos

A taxa Selic é a taxa básica de juros da economia brasileira, determinada pelo Banco Central do Brasil. Ela é utilizada como referência para diversas operações financeiras, como: empréstimos e financiamentos.

O impacto da taxa Selic no tomador de recursos depende do tipo de operação financeira em questão. Em linhas gerais, quando a taxa Selic está alta, os juros cobrados nas operações de crédito também tendem a ser mais altos, o que encarece o custo do dinheiro para o tomador. Por outro lado, quando a taxa Selic está baixa, os juros cobrados nas operações de crédito tendem a ser mais baixos, o que torna o custo do dinheiro mais acessível para o tomador.

É importante ressaltar que a taxa Selic não é o único fator que influencia os juros praticados no mercado. Outros fatores, tais como: o risco do crédito, inflação, oferta e demanda por recursos financeiros, perspectivas econômicas, perspectivas futuras da taxa de juros e também o perfil do tomador são levados em consideração pelas instituições financeiras na definição da taxa de juro.

A taxa Selic, por sua vez, é a taxa básica de juros da economia brasileira. Ela é definida pelo Comitê de Política Monetária (COPOM) do Banco Central do Brasil e serve como referência para as demais taxas de juros do país. A taxa Selic é utilizada para controlar a inflação e estimular ou desestimular a atividade econômica quando está em patamares elevados. Quando a inflação está alta, o Banco Central pode aumentar a taxa Selic para reduzir o consumo e controlar os preços. Por outro lado, quando a inflação está baixa, a taxa Selic pode ser reduzida para estimular a economia.

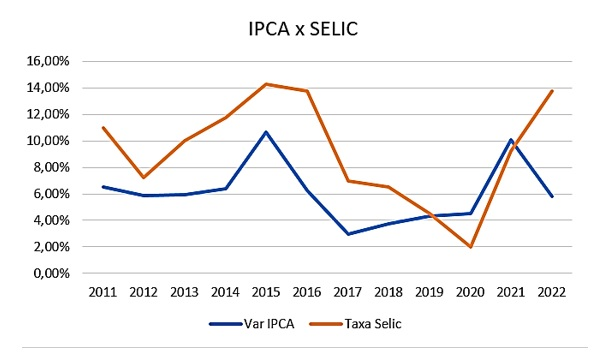

Na figura abaixo percebe-se a relação do uso da Selic por parte do Banco Central para combater a inflação no Brasil. Verifica-se práticas conservadoras do Banco Central no combate à inflação, pois, as reduções na Selic ocorrem muito posteriormente a redução na inflação.

As variações na taxa Selic definidas pelo Banco Central, com objetivos de controlar a inflação impacta diretamente no custo dos empréstimos. Entretanto, esse impacto difere para o crédito imobiliário e o de financiamento de veículos.

Em relação ao crédito imobiliário, algo em torno de 70% dos recursos utilizados nessas operações de crédito provém do SBPE – Sistema Brasileiro de Poupança e Empréstimo, ou simplesmente recursos da caderneta de poupança. Quando a Selic está abaixo de 8,5% ao ano, a remuneração da caderneta de poupança rende 70% da Selic e quando a Selic está acima de 8,5% ao ano, a remuneração da caderneta de poupança rende fixos 0,5% ao mês, o que confere 6,17% ao ano mais TR (taxa referencial).

Diante dessa realidade o impacto da Selic nas linhas de crédito para financiamentos imobiliários sofre menos interferência da Selic, pois, a remuneração da caderneta de poupança segue regra definida de remuneração e associado a essa regra está o fato de garantia do imóvel e também o spread fixo das instituições financeiras na casa de 3% a 4% ao ano. Portanto, mesmo que Selic tenha uma forte redução, os fatos descritos anteriormente impedem que haja uma forte queda no custo dos empréstimos para financiamentos imobiliários.

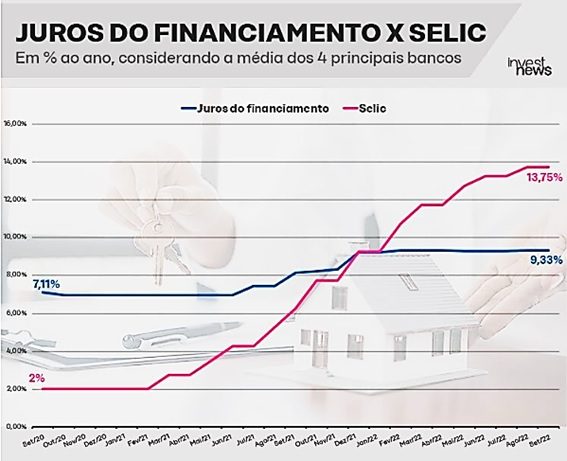

Na figura abaixo observa-se a evolução do custo do financiamento imobiliário com a taxa Selic. Quando há uma quede expressiva da Selic, a taxa de juro do financiamento imobiliário reduz também, porém a taxas menores. Todavia, quando ocorre aumento da Selic o aumento na taxa de juro do financiamento imobiliário não ocorre na mesma velocidade ou proporção.

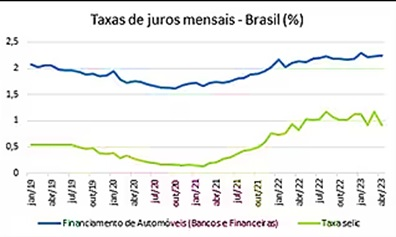

A taxa de juros para o financiamento de veículos não tem o mesmo comportamento quando comparado as taxas do financiamento imobiliário. Essa realidade pode ser explicada pelas fontes de recursos utilizados pelas instituições financeiras para essas operações, a inadimplência para esse tipo de empréstimo, a elevação da inadimplência em períodos de baixa na atividade econômica, entre outros fatores. Todavia, o comportamento das taxas de juros para financiamento de veículos apresenta um comportamento em termos de variação muito próxima a taxa Selic.

Indiscutivelmente as variações na taxa Selic impactam todas as linhas de financiamentos, seja para o crédito de curto prazo (limite de conta corrente, cartão de crédito, …) ou de médio e longo prazo (financiamento de imóveis, veículos…).

Nesse sentido o tomador de empréstimos será afetado, pois, a Selic remunera os empréstimos tomados pelo governo federal para suas necessidades de recurso e, portanto, isso o faz um concorrente com os demais tomadores, porém, há uma diferença favorável para esse tomador, não há o risco de inadimplência, entretanto, essa variável está presente na composição dos juros para todos os demais tomadores.